Прогноз долгосрочной реальной доходности: 5 лет спустя

В апреле 2020 года, почти ровно пять лет назад, я написал большую статью со своим взглядом на ожидаемую долгосрочную реальную доходность (сверх инфляции) по основным классам активов. Хотя я в своем прогнозе ориентировался на временной горизонт 10+ лет, а прошло всего 5 – я подумал, что было бы интересно подбить промежуточные итоги и сравнить мои прикидки с тем, что получилось по факту (в скобках везде указываю рыночный бенчмарк, который я взял за базу).

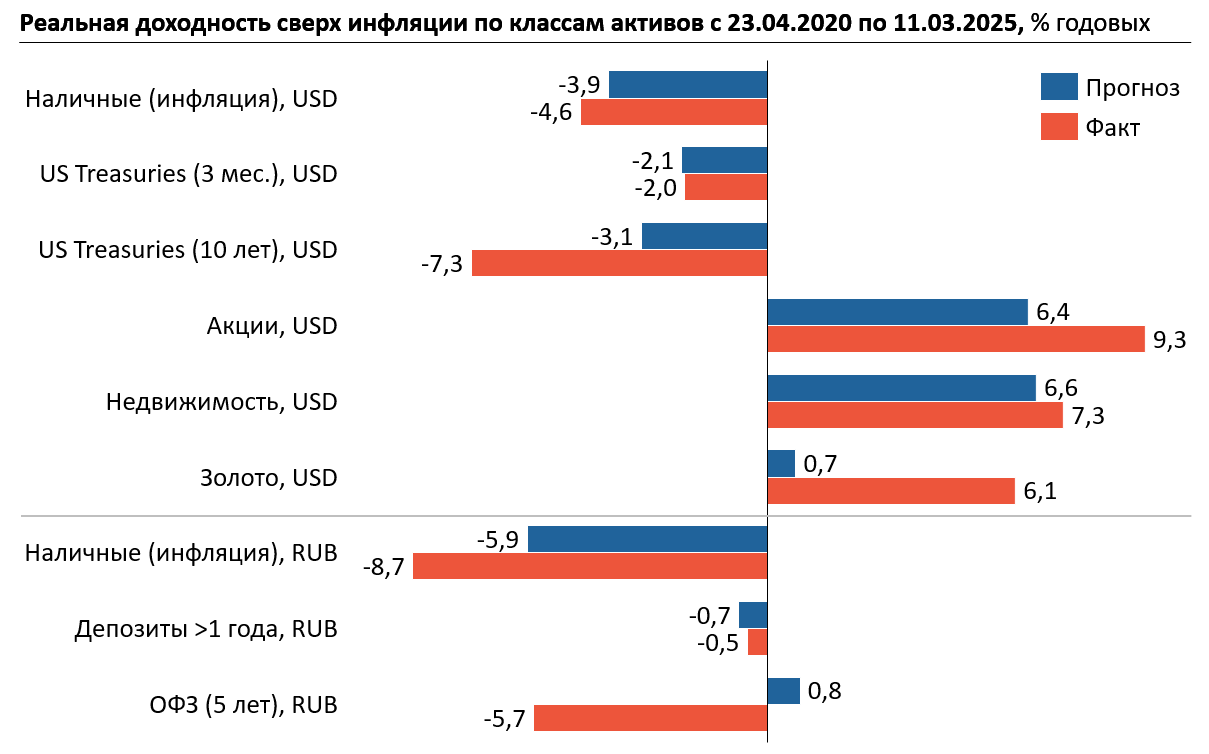

🐌 Инфляция. И в США, и в России инфляция в тот момент была близка к историческим минимумам (0,3% и 3,1%, соответственно). Я ожидал, что в будущем она будет в среднем существенно выше: 3,9% в США и 5,9% в РФ. В реальности так и вышло, но темпы инфляции даже опередили мой «смелый» (лол) прогноз на +0,7% в Штатах и +2,8% в России (здесь «отличился» по понятным причинам 2022 год, когда цены выросли сразу на 12%).

🐌 Краткосрочные инструменты с фиксированной доходностью. По коротким трехмесячным векселям US Treasuries (BIL) и по годовым рублевым депозитам (данные ЦБ) мой прогноз попал в точку почти идеально: оба класса активов по факту отстали от инфляции (на 2% и 0,5% годовых, соответственно).

🐌 Среднесрочные инструменты с фиксированной доходностью. А вот здесь я правильно указал направление, но не попал с размером эффекта. По 10-летним US Treasuries (IEF) я ожидал отставание от инфляции на 3,1%, а за прошедшие пять лет оно вышло аж 7,3% годовых. Тут «виноват» резкий рост процентной ставки в США: когда я писал статью в 2020-м, она была на нуле, а сейчас составляет 4,3%. Соответственно, цены на облигации сильно упали, а доходность к погашению по ним выросла – так что, можно ожидать, что за следующие пять лет разрыв между моим прогнозом и фактом подсократится.

По рублевым пятилетним ОФЗ (RUGBITR5Y) наблюдается тот же эффект, только еще более выраженный: ключевая ставка выросла с 6% до 21%, поэтому облигации сейчас в большом минусе (но в будущем чуть отыграются за счет более высокой доходности). Обращаю внимание, что я тут беру в качестве факта индекс облигаций с постоянной дюрацией, а не просто удержание до погашения купленных в начале 2020-го пятилетних ОФЗ (там бы вышел результат гораздо ближе к моему прогнозу, т.к. не было бы потерь от растущей ставки).

🐌 Акции. Я ожидал 6,4% по мировым акциям (VT), вышло 9,3% годовых – американский рынок затащил вверх доходность. Опять же, в следующие пять лет почти наверняка доходность будет пониже, и факт за 10+ лет окажется чуть ближе к моему долгосрочному прогнозу.

🐌 Недвижимость. Тут сложнее всего со сбором факта: есть биржевые REIT-фонды на недвижимость, но они показывают не совсем то, что я пытался оценить (доходность непосредственного владения жилой недвижимостью). В итоге я взял индекс Кейса-Шиллера по ценам домов в США (рост 3,7% годовых сверх инфляции за 5 лет), прибавил к нему 6% средней арендной доходности, и вычел условные 2,5% на ремонты, страховку и прочее. Получилось плюс-минус похоже на то, что я ожидал.

🐌 Золото. Здесь я не попал вообще никак: ожидал доходность лишь чуть-чуть выше инфляции, а вышли вполне приличные 6% годовых (IAU). Не берусь комментировать, что это значит – не умею ни объяснять прошлую динамику цен на золото, ни предсказывать ее на будущее.

Что думаете? Надо делать новую статью с обновленными прогнозами на будущее?