Пузырь доткомов и бум AI

В конце 1990-х все инвесторы были уверены: интернет изменит мир! А значит – вкладываться нужно исключительно в акции интернет-компаний (это те, к названию которых в конце будет уместно добавить «.com»). В результате этого сетевого оптимизма инвесторов, ценовой индекс Nasdaq-100 (где особенно много тех-компаний) за три года с марта 1997 по март 2000 вырос почти на 500% (аж в шесть раз!).

Правда, потом выяснилось, что с пришествием рекордных прибылей дотком-фирм придется немного повременить (ну, лет эдак десять примерно) – и за следующие 3 года Насдак упал в пять раз, на 80%.

А теперь другая история: в середине 2020-х годов все инвесторы уверены: искусственный интеллект изменит мир! А значит – вкладываться нужно исключительно в акции AI-компаний (как известно – это такие фирмы, чьи логотипы хоть немного похожи на, извините, анус)…

Ну вы поняли, к чему я клоню, верно? Для многих инвесторов вопрос «а не находимся ли мы в середине ИИ-пузыря, сравнимого с пузырем доткомов 25-летней давности?» является весьма насущным. В конце концов, за два года 2023–2024 так называемая «Великолепная семерка» технологических акций США выросла примерно на 250%, и затащила на себе почти весь рост американского индекса.

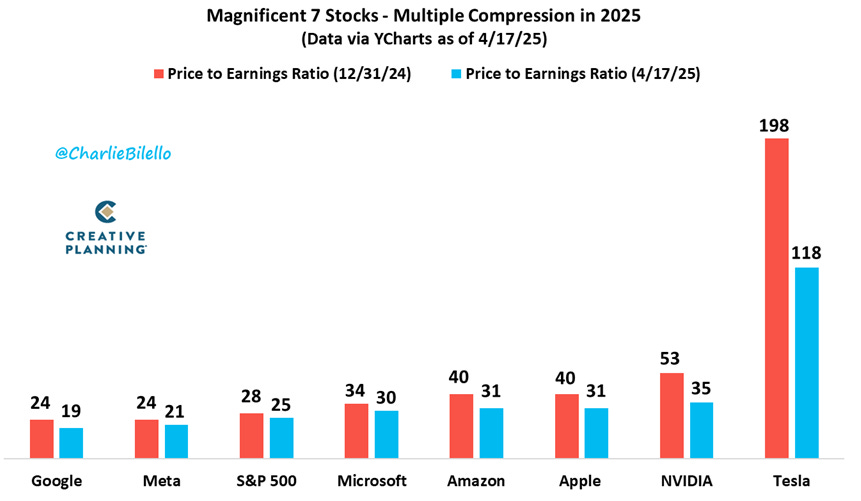

Так вот, Роб Арнотт из Research Affiliates написал по этому поводу статью с говорящим названием The AI Boom vs. the Dot-Com Bubble: Have We Seen This Movie Before? И там есть любопытный график – он посвящен сравнению динамики котировок акций Cisco и Nvidia.

Параллели между этими фирмами усмотреть несложно: в марте 2000-го Cisco на непродолжительное время стала самой дорогой по капитализации компанией в мире. Ведь они производили сетевое оборудование, на котором как раз должен работать этот ваш будущий всесильный интернет. Nvidia тоже не так давно успела побывать самой дорогой компанией, и ровно с тем же обоснованием: пока весь мир сходит с ума по AI золотой лихорадке – выгоднее всего быть продавцом чипов кирок и лопат.

Но есть и важное различие, которое показано на графике. Рост котировок Cisco на 500% во время пузыря доткомов почти целиком был вызван не фундаментальными факторами, а просто безудержным раздуванием оценки акций – пока на пике они не стали стоить безумные 150 годовых прибылей. А вот Nvidia выросла на 800%, но при этом большая часть этого роста с конца 2023-го была вызвана именно бурным ростом прибыли, а мультипликатор P/E стабилизировался на уровне примерно 50 – в три раза меньше, чем было у Cisco.

То есть, текущий бум тех-компаний всё же выглядит пока гораздо более приближенным к фундаментальным факторам, чем та вакханалия, что происходила в 90-е. Конечно, оценки акций даже с учетом этой оговорки явно выглядят значительно выше исторических средних (да и риски того, что прибыльность той же Нвидии в ближайшие 5–10 лет будет снижаться по мере того, как будут прокачиваться конкуренты-чипмейкеры, не стоит сбрасывать со счетов). Но это явно еще не тот уровень пузырчатости «ужас-ужас-ужас», который наблюдался во время пузыря доткомов.