Канадские ETF как способ избежать налога на наследство в США

На прошлой неделе мы разбирали налоговые нюансы владения американскими активам на сумму более $60 тыс.: есть риск, что в случае кончины инвестора, зарубежный брокер настоятельно попросит заплатить US Estate Tax по ставке до 40% перед тем, как передать активы наследникам.

Тут надо понимать, что для инвесторов через ETF «налогово-географическое местонахождение» активов определяется по месту регистрации самого фонда, а не его содержимого. Можно вложиться в индекс американских акций S&P500 через ирландский фонд – и для целей US Estate Tax это будут неамериканские активы, не подлежащие налогообложению. И наоборот: выпущенный в США ETF на японские акции – это будет вполне себе американский актив, извольте заплатить 40%, когда зажмуритесь.

В связи с этим напрашивается идея: давайте просто не брать американские фонды, будем составлять себе портфель из каких-нибудь других кирпичиков! Предлагаю вместе поразмышлять над тем, какая из крупнейших юрисдикций выпуска ETF лучше всего может подойти нам для этих целей.

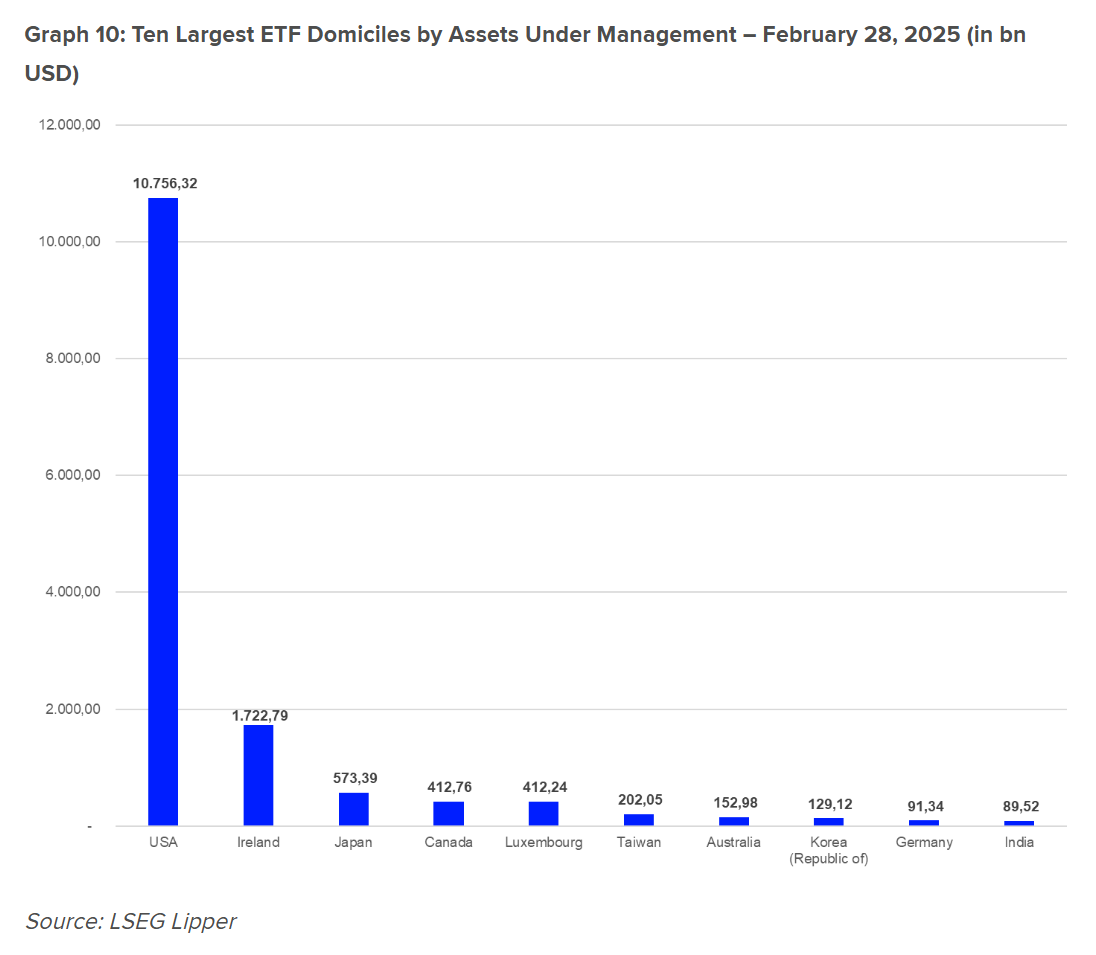

1. США, общий объем активов под управлением местных ETF – $10,7 трлн. Крупнейший и самый развитый фондовый рынок мира, тут можно найти варианты фондов на любой вкус, да еще и с минимальными издержками. Но если вы не являетесь резидентом одной из 15 стран, у которых с США заключен Estate or Gift Tax Treaty, то вы находитесь под риском попасть на американский налог на наследство (если-таки являетесь резидентом такой страны – то надо внимательно читать конкретное соглашение, конечно).

2. Ирландия, $1,7 трлн. Крупнейший в мире хаб для выпуска ETF по европейским правилам UCITS, в том числе удобных вариантов с аккумулированием дивидендов. К сожалению, кастодиальная цепочка владения этими фондами (и/или расчетов по ним) чаще всего проходит через европейские же Clearstream/Euroclear, что для людей с российским паспортом означает высокие риски блокировки активов из-за санкций ЕС (для сумм свыше 100 тыс. евро). Но если у вас дополнительно есть гражданство страны Евросоюза или Швейцарии (или хотя бы ВНЖ/ПМЖ, который вы точно не потеряете) – то эти санкции на вас распространятся не будут, так что этот вариант для вас идеальный, можно дальше не искать.

3. Япония, $0,6 трлн. Не нырял в нюансы фондового рынка Японии – но, похоже, у них там своя атмосфера. Будучи гайдзином-иностранцем, я бы вряд ли пошел покупать их ETF.

4. Канада, $0,4 трлн. Кажется, это наша тема! Еще и на понятном нам английском есть куча материалов. =)

5. Люксембург, $0,4 трлн. Здесь тоже вездесущий Clearstream/Euroclear будет – увы, бракуем.

6. Тайвань, $0,2 трлн. У этих ребят, кажется, есть своего рода геополитические риски, которые я не захотел бы лишний раз на себя брать…

7–10. Австралия, Корея, Германия, Индия – каждая индивидуально меньше $0,2 трлн. Это уже более локальные рынки поменьше – если честно, лень в каждой из стран копаться. Но если вы там сами живете, то тогда имеет смысл присмотреться к этим «родным» для вас фондам: возможно, там еще и какие-нибудь налоговые преференции «для своих» будут.

В следующих постах разберем нюансы по канадским ETF. Если кто-то уже в них инвестировал на практике – поделитесь опытом в комментах, какие там есть особенности.