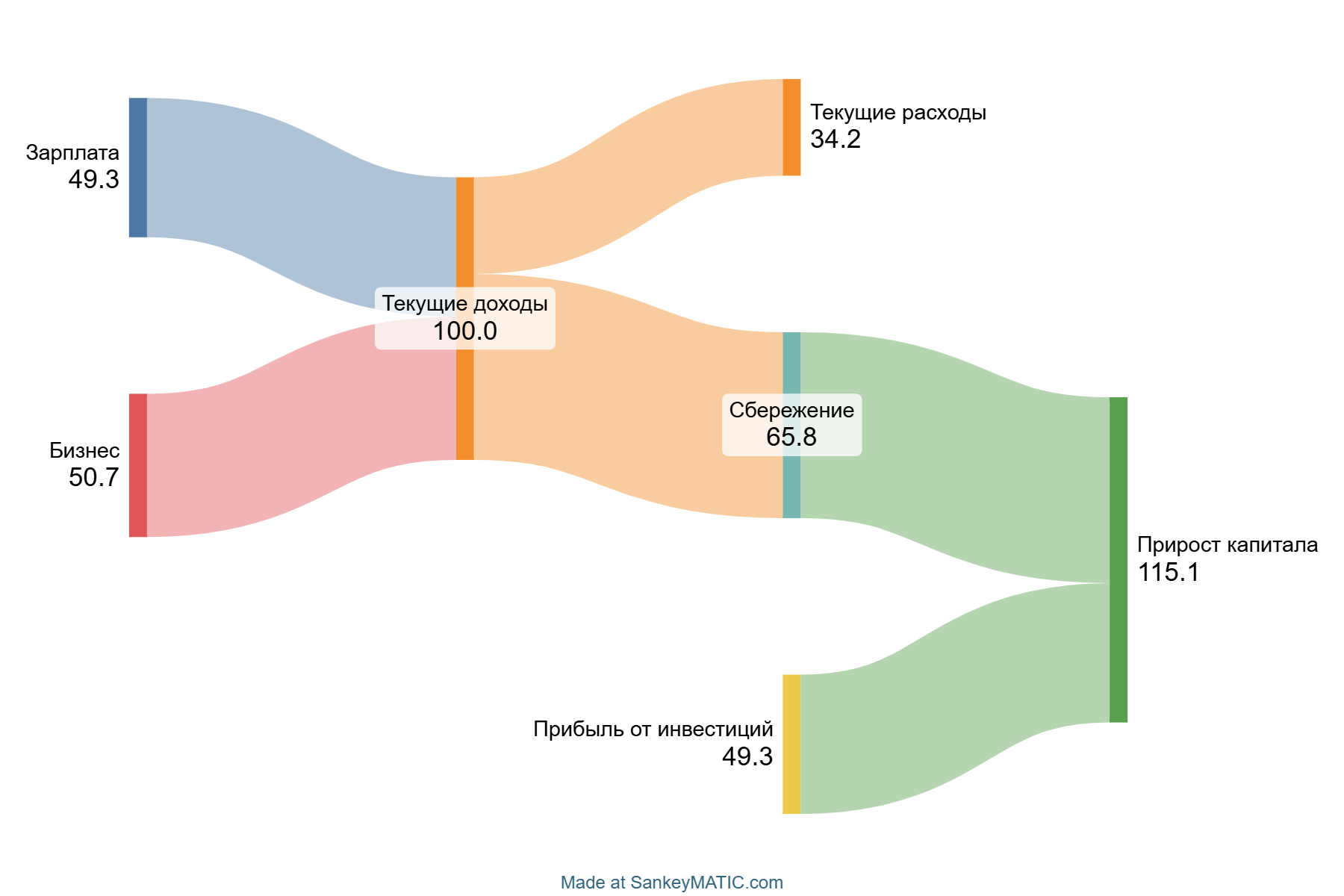

Sankey-диаграмма личных финансов за 2025 год

В прошлом году я начал публиковать свои финансовые итоги года в формате диаграммы Сэнки, которая позволяет наглядно визуализировать любые потоки (в том числе и денежные).

Делиться публично личной финансовой информацией в абсолютном выражении (с указанием реально заработанных/потраченных сумм денег) – это гарантированный рецепт для некрасивого срача, где примерно половина комментаторов напишет «хватит врать, такие деньги в принципе невозможно заработать!», а вторая половина – «так и знал, что автор нищеброд на самом деле».

Поэтому в моей версии диаграммы все показатели просто нормированы к сумме текущих доходов за год. То есть, общие заработанные мной за 2025 год доходы от разной продуктивной деятельности приняты здесь за 100%, а все остальные денежные потоки пересчитаны в процентах к ним.

Что можно увидеть из такой Sankey-диаграммы:

🐌 Из чего складываются текущие доходы. В этом году у меня вышел практически полный паритет: работа наемным сотрудником за зарплату принесла почти ровно столько же, сколько проект RationalAnswer. При этом, весь объем текущих доходов вырос по сравнению с прошлым годом на 13%, что в целом неплохо.

🐌 Как эти доходы делятся на текущее потребление и сбережение. Моя норма сбережения в 2025 году достигла 66% – немного повыше прошлогодних 58% (доходы чуть подросли, расходы чуть сократились).

🐌 Какой вклад в прирост капитала привнесла прибыль от инвестиций. У меня в этом году инвестиции принесли ровно столько же, сколько доходы от зарплаты, лол. Вообще, год был в инвестиционном плане неплохой, но падение курса доллара к евро на 12% довольно сильно визуально «подъело» на графике полученную доходность – я сейчас веду личный финансовый учет в евро, так что любая просадка курса делает долларовому портфелю больно. С другой стороны, здесь меня сильно выручило, что больше половины портфеля акций лежало в не-американских бумагах – которые в 2025 мощно обогнали S&P500 (с учетом динамики курсов).

🐌 Какой вышел прирост капитала за год. У меня в этом году накапало 115% от текущих доходов и чуть больше трех годовых расходов. А с учетом того, что объем расходов еще и чуть уменьшился – КФС и вовсе прирос аж на 4,5 лет. (Если вы не в курсе концепции коэффициента финансовой свободы, то вам нужно срочно прочитать соответствующую главу «Метода улитки».)

На мой взгляд, примерно как-то так и должен выглядеть учет личных финансов в самом базовом его варианте. Далеко не каждому нужно весь год выписывать каждую мелкую трату в Excel-простыню. Но любому человеку неплохо бы понимать в крупную клетку: из чего складываются его самые основные доходы и расходы, какую долю заработанного получается сберегать, что происходит с общим объемом его чистых активов – они растут или падают?

Если хотите, можете тоже составить такую диаграмму для своих финансов за 2025 год, и поделиться ей в комментариях. Сделать это несложно на бесплатном сайте SankeyMATIC – по вот этой ссылке откроется уже заполненная версия моей диаграммы, нужно будет только поменять циферки. Сами вводные задаются в текстовом окне слева – там интуитивно довольно понятно, каким образом текстовые данные транслируются в картинку.

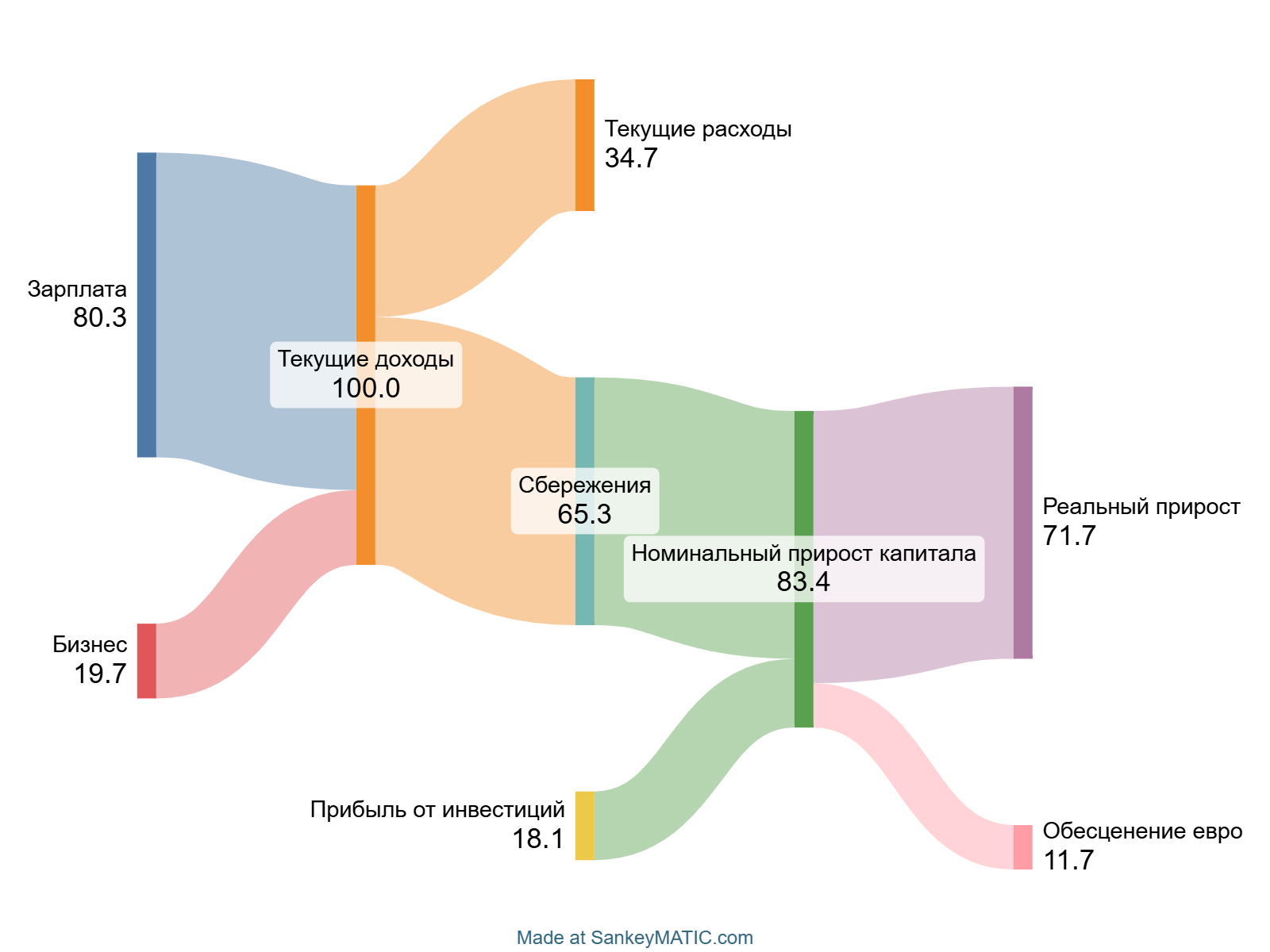

Sankey-диаграмма личных финансов за 17 лет: 2009–2025

В прошлом году я поленился и составил сводную Сэнки-грамму по своим личным финансам за 16 лет в рублях (просто потому, что все данные почти весь срок копились именно в этой валюте). Нынче исправляюсь – перевел всё в евро, результаты в части потоков от инвестиций / влияния инфляции чуть схлопнулись. Но обо всём по порядку.

Итак, основные выводы по диаграмме суммарных денежных потоков за все 17 лет моей карьеры:

🐌 Зарплата ожидаемо по-прежнему является основным источником притока новых денег в систему (80%) – бизнес (проект RationalAnswer) начал приносить какие-то деньги только последние 5 лет. Как и в прошлой диаграмме, все денежные показатели здесь нормированы к «Текущим доходам» (сумма доходов от зарплаты и бизнеса принята за 100% – все остальные метрики считаются от этой же базы).

🐌 Моя личная норма сбережения за всю жизнь составила 65%: только 35% заработанных денег было потрачено на текущие расходы. Как видите, норма сбережения за прошлый год и за все 17 лет целиком отличается не сильно.

🐌 Прибыль, сгенерированная для меня капиталом, равна 18% всех доходов, которые я заработал за всю жизнь своим трудом. А прирост капитала составил 83% от совокупных текущих доходов. При этом, инфляция отъела от капитала сумму, примерно равную 12% от всех текущих доходов – получается, реальная прибыль от инвестиций выходит всего 6% от доходов.

Как это бьется с данными графиков за отдельные 2024 и 2025 годы, где прибыль от инвестиций составляет очень существенную часть? Всё просто: она такой стала только в последние несколько лет, когда накопился уже существенный капитал – а в масштабе доходов за всю жизнь по-прежнему пока не дает огромный вклад. Пока нет большого капитала – нет и больших доходов от него!

🐌 Вообще, львиная доля всех моих финансовых потоков за всю жизнь приходится на 2022–2025. Четыре года от 17 лет карьеры – это всего лишь 24% календарного времени. Однако, на эти четыре последних года приходится:

44% всех заработанных текущих доходов

54% всех расходов

91% всей инвестиционной прибыли

Как раз поэтому я и пишу всё время: пока вы молоды – надо максимум усилий вкладывать в развитие своего человеческого капитала, именно это окажет наибольший эффект на ваше финансовое благополучие. Если вы всё сделаете правильно, то объем заработанных денег за первые 10 лет карьеры должен оказаться совершенно незначительным по сравнению с тем, сколько вы сможете зарабатывать после 35 лет.

Наглядно! Представляю какой титанический труд сводить все это в одну табличку, даже по-крупному.